Анализ кредитного портфеля банка ЗАО "Банк Город"

Для начала необходимо исследовать состав предоставленных кредитов по категориям заемщиков, в частности юридическим и физическим лицам, и динамику изменений. Эти изменения можно увидеть в таблице 2. Таблица 2

кредитный портфель возвратность заемщик

Анализ кредитного портфеля по категориям заемщиков

|

Наименование статьи |

Сумма, в тыс. руб. |

Структура, в % | ||

|

на 1.01.2010 г. |

на 1.01.2011 г. |

на 1.01.2010 г. |

на 1.02.2011 г. | |

|

Кредиты предоставленные клиентам, всего в том числе кредиты предоставленные |

19584542 |

21789078 |

100,00% |

100,00% |

|

государственным органам и внебюджетным фондам |

0 |

0 |

0,00% |

0,00% |

|

другим банкам |

0 |

0 |

0,00% |

0,00% |

|

юридическим лицам |

0 |

0 |

0,00% |

0,00% |

|

физическим лицам |

19584542 |

21789078 |

100,00% |

100,00% |

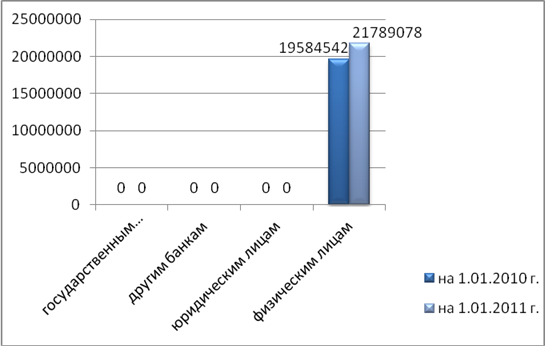

При рассмотрении результатов таблицы 2 можно сделать вывод, что ЗАО «Банк Город» полностью ориентировано на кредитовании физических лиц. Объем выданных кредитов за 2009 год составил 19584542 тыс. руб., за год эта статья увеличилась на 2204536 тыс. руб. (темп прироста составил 10%) и на 1 января 2011 года составила 21789078 тыс. руб. Более наглядно эти данные представлены на диаграмме (Рис. 2.1.).

Рис. 2.1. Анализ кредитного портфеля по категориям заемщиков

С одной стороны это свидетельствует о слабой диверсифицированности кредитного портфеля по категориям заемщиков, но с другой стороны такие показатели просто являются отражением кредитной политики ЗАО «Банк Город».

Для управления ликвидностью коммерческому банку необходимо постоянно контролировать диверсифицированность кредитного портфеля по срокам предоставления кредитных ресурсов. Данный анализ следует проводить с использованием таблица 3 и 4

Таблица 3 Структура кредитного портфеля коммерческого банка ЗАО «Банк Город» по степени срочности ссуд, предоставленных физическим лицам

|

Наименование статьи |

Сумма, в тыс. руб. |

Сумма, в тыс. руб. | ||

|

на 1.01.2010 г. |

доля |

на 1.01.2011 г. |

доля | |

|

1. Кредиты предоставленные всего, в том числе: |

19 584 542 |

100,00% |

21 789 078 |

100,00% |

|

2. кредит, предоставленный при недостатке средств на расчетном (текущем) счете ("овердрафт") |

0 |

0,00% |

0,00% |

0,00% |

|

3. кредиты на срок до 30 дней |

330 896 |

1,60% |

201 187 |

0,92% |

|

4. кредиты на срок от 31 до 90 дней |

0 |

0,00% |

0 |

0,00% |

|

5. кредиты на срок от 91 до 180 дней |

0 |

0,00% |

0 |

0,00% |

|

6. кредиты на срок от 181 дня до 1 года |

271 624 |

1,40% |

441 231 |

2,02% |

|

7. кредиты на срок от 1 года до 3 лет |

8 919 578 |

45,60% |

8 764 680 |

40,23% |

|

8. кредиты на срок свыше 3 лет |

4 757 215 |

24,30% |

7 406 460 |

34,00% |

|

9. кредиты до востребования |

5 305 229 |

27,10% |

4 974 500 |

22,83% |

Полезные статьи:

Понятие и структура наличного денежного оборота

Наличный денежный оборот является неотъемлемой частью денежного оборота в рамках национальной экономики. Он реализуется как постоянный кругооборот наличных денег в экономике. Объемы и скорость обращения, мотивация сделок с денежной наличностью всех участников денежного оборота отражают потребности ...

Кризис в США и анализ его последствий на конкуренцию

рынка ипотеки

Согласно опросу, проведенному газетой "Квадратный метр" о том, какое событие Вы считаете основным на столичном рынке недвижимости в уходящем году, была составлена следующая диаграмма: Поэтому, необходимо подробно осветить проблему американского ипотечного кризиса и его влияние на конкурен ...

Сравнительная оценка методов оценки финансовой устойчивости коммерческих

банков

Проанализировав методы оценки финансового состояния, представленные в данной главе, можно прийти к выводу, что они представляют собой систематизированную качественную характеристику таких формализованных и неформализованных факторов финансовой устойчивости банка, как наличие достаточного собственно ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы