Состояние рынка розничных банковских продуктов и позиционирование банка на нем

Рис 1.11. Рейтинг Сибнефтебанка по количеству депозитных операций (в течении года)

В ближайшем будущем наиболее востребованными на рынке будут те банки, которые смогут создать у клиента уникальное, последовательное и запоминающееся впечатление. Потребители банковских услуг уже сейчас готовы платить больше за высокое качество обслуживания и за продукты, которые разработаны для удовлетворения их индивидуальных потребностей. Банкам, демонстрирующим высокие показатели в рейтинге впечатлений клиентов, удается устанавливать более высокие цены на отдельные категории продуктов и не участвовать в ценовой "войне", в которую втянуто большинство банков.

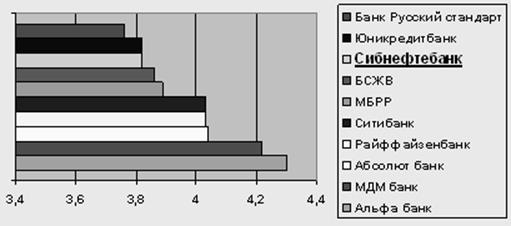

Ориентация на клиента. Десятка лучших банков по работе с клиентами приведена в таблице 1.13.

Таблица 1.13 Лучшие банки по организации работы и обслуживания

|

№ |

Банк |

Итого (средний балл) |

Москва (средний балл) |

Регионы (средний балл) |

|

1 |

Альфа-Банк |

4.30 |

4.36 |

4.25 |

|

2 |

МДМ-Банк |

4.22 |

4.22 | |

|

3 |

Абсолют Банк |

4.04 |

3.96 |

4.11 |

|

4 |

Райффайзенбанк |

4.03 |

3.96 |

4.11 |

|

5 |

Ситибанк |

4.03 |

4.13 |

3.92 |

|

6 |

МБРР |

3.89 |

3.89 | |

|

7 |

БСЖВ |

3.86 |

4.00 |

3.72 |

|

8 |

Сибнефтебанк |

3.82 |

3.82 | |

|

9 |

ЮниКредит Банк |

3.82 |

3.89 |

3.75 |

|

10 |

Банк Русский Стандарт |

3.76 |

3.75 |

3.78 |

По сравнению с 2008 годом десять банков улучшили свои позиции. Наиболее значительно поднялись в итоговой таблице МДМ-Банк (22 позиции), Банк "ГЛОБЭКС", НБ "ТРАСТ" и исследуемый "Сибнефтебанк" (13, 12 и 10 позиций вверх соответственно). Среди новых банков, вошедших в список в 2009 году, лидером стал банк БСЖВ, сразу занявший седьмое место в рейтинге, рис. 1.12.

Рис 1.12. Рейтинг Сибнефтебанка в сегменте организации работы и обслуживания клиентов

Банковские бренды не настолько располагают к себе и не вызывают таких ярких эмоций, как розничные бренды (например, бренды в розничной торговле или бренды туристических агентств). Кроме того, бренды в банковской среде не воспринимаются клиентами на эмоциональном уровне. Даже если дизайн бренда был достаточно профессиональным, ему все равно не удавалось установить эмоциональную связь с клиентом. Только в 43% случаев клиенты могли отметить, что отношения с банком имеют "человеческое" измерение и означают для них что-то особенное. Тем не менее это свидетельствует об улучшении ситуации по сравнению с результатами 2008 года, когда в 83% случаев бренд не вызывал никаких эмоций у клиента. По сравнению с передовой практикой в секторе розничной торговли данный показатель по-прежнему находится на низком уровне.

Полезные статьи:

Экономическая деятельность банков с участием иностранного капитала на

российском рынке

Приход иностранных банков на российский рынок состоялся в начале 1990-х гг., как и в большинстве других развивающихся стран и государств с переходной экономикой. Открыв внутренний рынок для иностранных банков, государство преследовало несколько целей: стимулировать приток иностранных инвестиций, по ...

Коммерческий банк, сфера деятельности, принципы развития

Современный банковский рынок, как и все остальные существующие рынки, проявляется в виде продавцов – коммерческих банков и покупателей – клиентов банка, партнеров банка и т.д., причем происходит видоизменение конкуренции с учетом других рыночных секторов, также имеющих место в банковской конкуренци ...

Страхование контейнеров на водном транспорте

Страхование контейнеров осуществляется по специальным договорам страхования(Institute Container Clauses), заключаемым обычно на английских стандартных условиях (часто на условиях Института лондонских страховщиков «О страховании контейнеров на срок с ответственностью за все риски -Условие «А». Конте ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы