Перспективы развития жилищного страхования

Таблица 3.9 Максимальные и минимальные тарифные ставки по объектам жилищного страхования ООО «РОСНО» за 2006 - 2011 гг.

|

Объекты жилищного страхования |

Тmin |

Тmax |

|

Отделка жилых помещений |

0,8 |

1,06 |

|

Конструктивные элементы жилых помещений |

0,4 |

0,53 |

|

Отделка и конструктивные элементы жилых помещений |

0,8 |

1,06 |

|

Домашнее имущество |

1,2 |

1,6 |

|

Строения |

0,9 |

1,2 |

|

Дома-памятники |

1,5 |

2 |

Оптимальными считаются страховые тарифы, находящиеся в границах максимального и минимального тарифных ставок жилищного страхования.

Предлагаемая методика позволит, на наш взгляд, более обоснованно формировать тарифную политику страховых компаний. Ориентируясь на рассчитанные с ее помощью параметры средней тарифной ставки, можно регулировать размеры страховых тарифов и их доходность по страхованию жилья, а также по другим видам страхования, таким образом, чтобы их среднее значение для страховой компании не оказалось ниже минимально допустимой границы. Иными словами, так, чтобы не выйти за пределы безубыточности и не подорвать финансовое положение страховой компании. Данная методика, устанавливающая верхний предел страхового тарифа, дает возможность предотвратить необоснованное завышение страховыми компаниями (особенно кэптивными) тарифных ставок и выявляет внутренние резервы снижения предлагаемых ими страховых тарифов.

Учитывая, что расчет по Методике I является для страховых компаний основным ориентиром при расчете страховых тарифов, предлагаемые методические принципы дифференцированного учета расходов на ведение страхового дела компаний по величине тарифных ставок, рассмотренные в данной главе, могут оказать содействие при определении экономически обоснованных тарифных ставок.

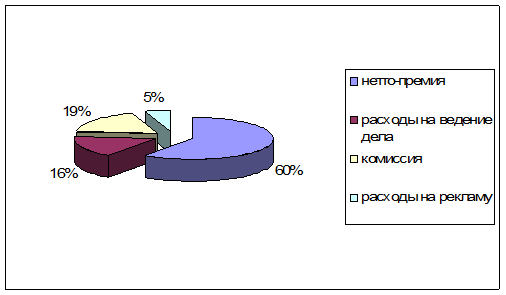

Страховая премия имеет следующую структуру (рис. 3.2).

Рис. 3.2 - Структура страховых взносов жилищного страхования

На основании вышеизложенного, можно сделать следующий вывод: рекомендуемый в Методике №1 алгоритм расчета тарифных ставок по массовым рисковым видам страхования является вполне обоснованным и практически приемлемым в ситуации, когда страховые суммы по данной группе однородных объектов страхования одинаковы или достаточно близки между собой. Но в то же время возникают закономерные вопросы, связанные с обоснованием корректности некоторых формул (коэффициентов) и таблиц.

Кроме того, по нашему мнению, все расчеты целесообразно вести на один рубль страховой суммы, а не со 100 рублей страховой суммы, рекомендуемой методикой Росстрахнадзора.

Страхование жилищного фонда может стать важнейшим механизмом, позволяющим сформировать дополнительные финансовые ресурсы, направленные на восстановление утраченного или поврежденного жилья в результате чрезвычайных событий и на развитие инженерной инфраструктуры. Необходимость формирования такого финансового источника объясняется специфической природой и неопределенностью динамики ущербов в жилищной сфере. Они не могут быть учтены и заложены в плановые расчеты вместе с коммунальными платежами и расходами на содержание и текущий ремонт жилищного фонда.

Страхование жилья представляет собой резерв снижения государственных расходов на возмещение убытков при наступлении страховых случаев, а также является источником долгосрочных инвестиций в экономику и, следовательно, фактором реализации социально- экономического потенциала региона.

Концепция реформы жилищно-коммунального хозяйства в Российской Федерации определяет в качестве механизма и источника возмещения ущерба, причиняемого жилищному фонду, систему обязательного страхования жилья, предполагая разработку и принятие соответствующего федерального закона.

Для дальнейшего развития и повышения эффективности жилищного страхования в регионах Российской Федерации необходимо: повысить привлекательность добровольного страхования жилья; увеличивая количество рисков, подлежащих страхованию, проводить информационные мероприятия через средства массовой информации и рекламу; развивать страховую культуру среди граждан Российской Федерации, руководителей региональных органов власти, органов местного самоуправления, предприятий и организаций.

Полезные статьи:

Обзор кредитного рынка РФ

В середине лета 2009 на российском ипотечном рынке наступил перелом. Ведущие банки объявили о снижении ставок по кредитам, которые росли с конца 2008 года, и либерализации условий выдачи кредитов. С начала осени активизация российского ипотечного рынка пошла заметными темпами. К концу 2009 года кол ...

Деятельность банка на рынке депозитов физических лиц на примере Сбербанка

РФ

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа. Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации (свыше 60% акций уставного капитала). Его акционеры - более 200 ...

Операции, совершаемые банками с ценными бумагами

Итак, коммерческие банки могут выступать в качестве эмитентов собственных акций, облигаций, могут выпускать векселя, депозитные и сберегательные сертификаты и другие ценные бумаги, в роли инвесторов, приобретая ценные бумаги за свой счет и, наконец, проводить посреднические операции с ценными бумаг ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы