Перспективы развития жилищного страхования

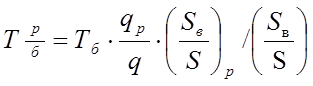

Рассчитаем базовые тарифные ставки по каждому риску для отделки жилых помещений. При страховании по отдельным рискам тарифная ставка ![]() рассчитывается по следующей формуле:

рассчитывается по следующей формуле:

(3.6)

(3.6)

где Тб - базовая тарифная ставка по соответствующему объекту страхования;

qp - вероятность наступления страхового случая по данному риску по соответствующему объекту страхования;

q - базовая вероятность наступления страхового случая по соответствующему объекту страхования;

отношение средней страховой выплаты к средней страховой сумме по данному риску по соответствующему объекту страхования;

отношение средней страховой выплаты к средней страховой сумме по данному риску по соответствующему объекту страхования;

![]() отношение базовой средней выплаты к базовой средней страховой сумме по соответствующему объекту страхования.

отношение базовой средней выплаты к базовой средней страховой сумме по соответствующему объекту страхования.

Результаты вычислений в зависимости от рисков приведены в табл. 3.5.

Таблица 3.5 Расчет тарифной ставки для отделки жилого помещения (Тб=0,8%;q=0,0071)

|

Вид риска |

|

Тяжесть убытка базовая |

Тяжесть убытка к объекту |

Тарифная ставка |

|

Пожар и тушение пожара |

0,2 |

0,5 |

0,7894 |

0,25 |

|

Авария систем отопления, водоснабжения, канализации и др. |

0,44 |

0,5 |

0,9315 |

0,7 |

|

Стихийные бедствия |

0,04 |

0,5 |

0,7124 |

0,05 |

|

Кража, грабеж, разбой, другие противоправные действия третьих лиц (включая террористический акт) |

0,11 |

0,5 |

0,8679 |

0,2 |

|

Падение летательных объектов либо обломков от них; наезд транспортных средств, падение деревьев и иных предметов |

0,04 |

0,5 |

0,7125 |

0,05 |

|

Взрыв, в том числе происшедший вне застрахованного помещения |

0,17 |

0,5 |

0,9013 |

0,25 |

Рассчитаем базовые тарифные ставки по каждому риску для строений. Результаты вычислений в зависимости от рисков приведены в табл. 3.6.

Таблица 3.6 Расчет тарифной ставки для строений (Тб=0,9%; q=0,0084)

|

Вид риска |

|

Тяжесть убытка базовая |

Тяжесть убытка к объекту |

Тарифная ставка |

|

Пожар и тушение пожара |

0,35 |

0,5 |

0,8795 |

0,6 |

|

Авария систем отопления, водоснабжения, канализации и др. |

0,11 |

0,5 |

0,76889 |

0,2 |

|

Стихийные бедствия |

0,04 |

0,5 |

0,7215 |

0,1 |

|

Кража, грабеж, разбой, другие противоправные действия третьих лиц (включая террористический акт) |

0,29 |

0,5 |

0,8645 |

0,5 |

|

Падение летательных объектов либо обломков от них; наезд транс, средств, падение деревьев и иных предметов |

0,04 |

0,5 |

0,6945 |

ОД |

|

Взрыв, в том числе происшедший вне застрахованного помещения |

0,17 |

0,5 |

0,8312 |

0,3 |

Полезные статьи:

Основания отзыва банковской лицензии

Как уже отмечалось выше, Банк России вправе применить к кредитной организации санкции, в случае если она нарушает банковское законодательство и нормативные акты Банка России. Банк России может приостановить или даже отозвать банковскую лицензию. Нормы, регулирующие основания и отзыв банковской лице ...

Классификация коммерческих банков

Коммерческие банки различаются[4]: 1. По принадлежности уставного капитала и способу его формирования: государственные, акционерные, на банки, представляющие собой общества с ограниченной ответственностью, на банки с участием иностранного капитала, а также на иностранные банки; 2. По видам совершае ...

Организация

валютно-обменных операций на внутреннем внебиржевом валютном рынке

Внутренний валютный рынок Республики Беларусь – это сфера обращения иностранных валют и белорусских рублей в результате совершения: - сделок покупки, продажи, конверсии иностранной валюты, совершаемых банками на торгах открытого акционерного общества «Белорусская валютно-фондовая биржа»; - сделок п ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы