Перспективы развития жилищного страхования

Рассчитаем базовые тарифные ставки по каждому риску а) - е) для домашнего имущества. Результаты вычислений в зависимости от рисков приведены в табл. 3.7.

Таблица 3.7 Расчет тарифной ставки для домашнего имущества (Тб=1,2%; q =0,012)

|

Вид риска |

|

Тяжесть убытка базовая |

Тяжесть убытка к объекту |

Тарифная ставка |

|

Пожар и тушение пожара |

0,2 |

0,5 |

0,8456 |

0,4 |

|

Авария систем отопления, водоснабжения, канализации и др. |

0,14 |

0,5 |

0,4598 |

0,2 |

|

Стихийные бедствия |

0,04 |

0,5 |

0,4823 |

0,05 |

|

Кража, грабеж, разбой, другие противоправные действия третьих лиц (включая террористический акт) |

0,51 |

0,5 |

0,8603 |

1Д |

|

Падение летательных объектов либо обломков от них; наезд транс, средств, падение деревьев и иных предметов |

0,03 |

0,5 |

0,7058 |

0,05 |

|

Взрыв, в том числе происшедший вне застрахованного помещения |

0,08 |

0,5 |

0,8512 |

0,2 |

Рассчитаем базовые тарифные ставки по риску «воздействия электроэнергии в виде короткого замыкания» для домашнего имущества.

Данный вид риска не входит в полный пакет по рискам, поэтому базовая тарифная ставка рассчитывается отдельно. Данные для расчета:

- средняя страховая сумма S - 90 000 руб.

- средняя страховая выплата Sв - 45 000 руб.

- вероятность наступления страхового случая q - 0.0054

- ожидаемое количество договоров п - 15 000 Основная часть нетто-ставки То вычисляется по формуле:

Тo = SВ / S • q • 100% = 0.5 х 0.0054 х 100% = 0.27%.

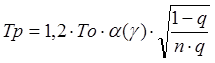

Рисковая надбавка рассчитывается по формуле:

(2.7)

(2.7)

Страховщик с вероятностью ![]() = 0,95 предполагает обеспечить не превышение возможных возмещений над собранными взносами. Тогда согласно таблице 2.22,

= 0,95 предполагает обеспечить не превышение возможных возмещений над собранными взносами. Тогда согласно таблице 2.22, ![]() = 1,645.

= 1,645.

Таблица 3.8 Вероятность наступления страхового случая с применением маржи 0,95

|

|

0,84 |

0,9 |

0,95 |

0,98 |

0,9986 |

|

|

1,0 |

1,3 |

1,645 |

2,0 |

3,0 |

Получаем:

Совокупная нетто-ставка Тн вычисляется по формуле:

Тн = То + Тр=0.33%.

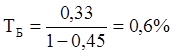

Брутто-ставка Тб вычисляется по формуле:

где f - нагрузка, f = 45% = 0,45.

Получаем:

Страховщик имеет право применять понижающие (от 0,1 до 0,95) и повышающие (от 1.05 до 5) поправочные коэффициенты к рассчитанным тарифным ставкам в зависимости от существенных факторов, влияющих на степень принимаемого на страхование риска и устанавливаемых по результатам андеррайтинга, таких как наличие активной или пассивной охраны, материалы строения, природные факторы, стоимость жилого помещения и т.п.

Полезные статьи:

Андеррайтинг в страховании предпринимательских рисков

Обычно под предпринимательским понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, а также осуществлением научно-технических проектов. Предпринима ...

Безопасность жизнедеятельности и охрана труда

Отдел (Сектор) безопасности является самостоятельным структурным подразделением аппарата ОСБ № 1850. В своей деятельности Отдел (Сектор) руководствуется законами, иными нормативными правовыми актами Российской Федерации, Уставом Сбербанка России, решениями органов управления Сбербанка России, норма ...

Основы построения страховых тарифов по видам страхования

1 . Состав и структура нетто-ставки зависит от вида страхования и их назначения. Она различна в личном и имущественном страховании, а также страховании ответственности. Нетто-ставка в личном страховании включает в себя: рисковых взнос, сберегательный взнос и гарантийную надбавку: Структура брутто-с ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы