Перспективы развития жилищного страхования

Рассчитаем Ттт

страхового тарифа по нескольким рискам. Как отмечалось выше, статистика ущерба в жилищном хозяйстве не ведется или крайне скудная, поэтому по страховым рискам используем для расчета тарифных ставок статистические данные ОАО «РОСНО» по страхованию строений, квартир, отделки помещений и имущества, принадлежащих гражданам.

В условиях свободной конкуренции объективная цена страховой услуги скорректирована с учетом спроса и предложения.

Страхование строений, квартир, отделки помещений и имущества, принадлежащих гражданам, производится в соответствии с Правилами добровольного страхования имущества граждан. Страховыми случаями при этом будут убытки, понесенные страхователем или выгодоприобретателем, вследствие повреждения, уничтожения или пропажи (хищения) застрахованного имущества в результате страховых случаев.

Расчет базовых тарифных ставок (Тmin) выполнен на основе Методики №1, утвержденной распоряжением Федеральной службы Российской Федерации по надзору за страховой деятельностью № 02-03-06 от 8 июля 1993 г. и рекомендованной страховым компаниям для расчетов тарифных ставок по рисковым видам страхования.

Расчет тарифных ставок производится путем определения основной части нетто-ставки, рисковой надбавки, совокупной нетто-ставки и брутто- ставки. Тарифы рассчитываются на один год страхования в процентах от страховой суммы. Затраты страховщика (размер нагрузки f) составляют 45% от брутто-тарифа.

Из Методики №1 вытекают следующие особенности рассматриваемых в ней видов страхования:

• все договора страхования в рамках одного риска заключаются на одинаковый и фиксированный срок;

• за время действия договора может произойти не более одного страхового случая с одинаковой и фиксированной вероятностью q.

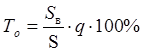

Основная часть нетто-ставки Та рассчитывается по формуле:

(3.1)

(3.1)

где - ![]() отношение средней страховой выплаты к средней страховой сумме (тяжесть убытка);

отношение средней страховой выплаты к средней страховой сумме (тяжесть убытка);

q - вероятность наступления страхового случая в расчете на один договор страхования.

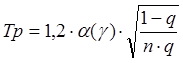

Рисковая надбавка Тр рассчитывается по формуле

(3.2)

(3.2)

где п -

ожидаемое количество договоров.

В результате анализа мы видим, что страховщик с вероятностью ^=0,95 предполагает обеспечить непревышение возможных страховых выплат над страховыми премиями. Тогда, согласно таблице 3.1, ![]() = 1,645.

= 1,645.

Таблица 3.1 Вероятность наступления страхового случая

|

У |

0,84 |

0,9 |

0,95 |

0,98 |

0,9986 |

|

|

1,0 |

1,3 |

1,645 |

2,0 |

3,0 |

Совокупная нетто-ставка Тн рассчитывается по формуле

Тн = То + Тр (3.2)

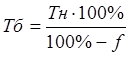

Брутто-ставка Тб рассчитывается по формуле

(3.4)

(3.4)

Где ![]() = размер нагрузки.

= размер нагрузки.

Базовые тарифные ставки рассчитываются по полному пакету рисков. При этом, исходя из специфики практического страхования, объекты страхования делятся на следующие подгруппы:

· отделка жилых помещений;

· конструктивные элементы жилых помещений;

· отделка и конструктивные элементы жилых помещений;

· домашнее имущество;

· строения с типовой отделкой;

· дома-памятники.

Используем для расчета тарифных ставок статистические данные ООО «РОСНО» по страхованию строений, квартир, отделки помещений и имущества, принадлежащих гражданам (табл. 3.2).

Таблица 3.2 Статистические данные ООО «РОСНО» за период 2006-20011 гг.

|

Объект страхования |

Средняя страховая сумма (S) |

Средняя страховая выплата (Sв) |

Вероятность наступления страхового случая (q) |

Количество Договоров (n) |

|

Отделка жилых помещений |

130000 |

65000 |

0,0071 |

10000 |

|

Конструктивные элементы жилых помещений |

295495 |

147748 |

0,0033 |

10000 |

|

Отделка и конструктивные элементы жилых помещений |

380459 |

152184 |

0,0091 |

10000 |

|

Домашнее имущество |

95200 |

47600 |

0,012 |

25000 |

|

Строения |

350000 |

175000 |

0,0084 |

15000 |

|

Дома- памятники |

5000 |

2000 |

0,0152 |

2000 |

Полезные статьи:

Факторы, влияющие на формирование процентной ставки по кредиту

За пользование б-м кредитом выплачивается б-й %. Если Б предоставляется дополнительные услуги, то Б устанавливает комиссию, либо включает комиссию в %. уровень %-й ставки зависит: -учетной ставки ЦБ; -уровня инфляции; -срока ссуды; -цены банковских ресурсов; -риска; -размера ссуды; -спроса на б-е с ...

Изменения в подходах к анализу кредитного риска на примере ОАО Банк ВТБ

Итак, в сложившейся ситуации банкам необходимо: 1. Пересмотреть действующую кредитную политику банка с точки зрения ее соответствия ситуации на рынке: в период мирового финансового кризиса, ухудшения экономической конъюнктуры, серьезного замедления темпов роста экономики России, «старая» (докризисн ...

Основные виды ценных бумаг

В Гражданском кодексе РФ перечисляются конкретные виды документов, относящиеся к ценным бумагам: а) в статье 143: · государственная облигация; · облигация; · вексель; · чек; · депозитный сертификат; · сберегательный сертификат; · банковская сберегательная книжка на предъявителя; · коносамент; · акц ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы