Перспективы развития жилищного страхования

Страхование конструктивных элементов жилых помещений и памятников осуществляется только по полному пакету рисков. Результаты вычислений приведены в табл. 3.3.

Таблица 3.3 Расчет брутто-ставки по конструктивным элементам и домам-памятникам

|

Объект страхования |

Основная часть нетто- ставки Tо, % |

Рисковая надбавка Tp,% |

Совокупная нетто- ставка Тн % |

Нагрузка f % |

Брутто- ставка Тб,% |

|

Отделка Жилых помещений |

0,355 |

0,083 |

0,438 |

45 |

0,8 |

|

Конструктивные элементы жилых помещений |

0,165 |

0,057 |

0,222 |

45 |

0,4 |

|

Отделка и конструктивны е элементы жилых помещений |

0,364 |

0,075 |

0,439 |

45 |

0,8 |

|

Домашнее имущество |

0,6 |

0,068 |

0,668 |

45 |

1,2 |

|

Строения |

0,42 |

0,074 |

0,494 |

45 |

0,9 |

|

Дома- памятники |

0,608 |

0,216 |

0,824 |

45 |

1,5 |

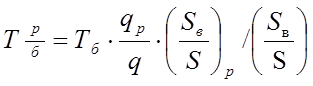

Рассчитаем базовые тарифные ставки по каждому риску для отделки и конструктивных элементов жилых помещений. При страховании по отдельным рискам тарифная ставка ![]() рассчитывается по следующей формуле:

рассчитывается по следующей формуле:

(3.5)

(3.5)

где Тб - базовая тарифная ставка по соответствующему объекту страхования;

qp - вероятность наступления страхового случая по данному риску по соответствующему объекту страхования;

q - базовая вероятность наступления страхового случая по соответствующему объекту страхования;

- отношение средней страховой выплаты к средней страховой сумме по данному риску по соответствующему объекту страхования;

- отношение средней страховой выплаты к средней страховой сумме по данному риску по соответствующему объекту страхования;

![]() - отношение базовой средней выплаты к базовой средней страховой сумме по соответствующему объекту страхования.

- отношение базовой средней выплаты к базовой средней страховой сумме по соответствующему объекту страхования.

Результаты вычислений в зависимости от рисков приведены в табл. 3.4.

Таблица 3.4 Расчет тарифной ставки для отделки и конструктивных элементов жилых помещений (Тб= 0,8%; q = 0,0091)

|

Вид риска |

|

Тяжесть убытка базовая |

Тяжесть убытка к объекту |

Тарифная ставка |

|

Пожар и тушение пожара |

0,18 |

0,4 |

0,6125 |

0,2 |

|

Авария систем отопления, водоснабжения, канализации и др. |

0,38 |

0,4 |

0,6915 |

0,5 |

|

Стихийные бедствия |

0,05 |

0,4 |

0,5136 |

0,05 |

|

Кража, грабеж, разбой, другие противоправные действия третьих лиц (включая террористический акт) |

0,16 |

0,4 |

0,4958 |

0,16 |

|

Падение летательных объектов либо обломков от них; наезд транспортных средств, падение деревьев и иных предметов |

0,05 |

0,4 |

0,4982 |

0,05 |

|

Взрыв, в том числе происшедший вне застрахованного помещения |

0,18 |

0,4 |

0,5789 |

0,2 |

Полезные статьи:

Анализ аналитических показателей экономической деятельности Банка

Как известно, успешная экономическая деятельность банка складывается под влиянием внешних и внутренних факторов. Среди внутренних выделяют капитальную базу, зависимость от МБК, качество активов и пассивов, сопряженность активов и пассивов по срокам и суммам. Крепкая капитальная база подразумевает н ...

Современные специфические формы кредитования: участие банков и небанковских

кредитных учреждений

Специфической формой кредитования является ипотека. Ипотека – это кредитование под залог недвижимости. Специфика этой формы кредитования заключается в том, что объектом залога является недвижимость, купля – продажа и отчуждение которой регулируется множеством различных нормативных актов. Сама недви ...

Кассовые сделки

Кассовые сделки - это сделки немедленного исполнения, расчеты по которым производят сразу после их заключения. Целью кассовых сделок является реальный переход прав и обязанностей относительно предмета договора от продавца к покупателю на условиях, предусмотренных в договоре. Предметом кассовых сдел ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы