Количественная и качественная оценка клиентского кредитного портфеля банка

Проанализируем состав и структуру клиентского кредитного портфеля ОАО "БПС-Банк" в разрезе типов контрагентов с помощью таблицы 2.2.

Таблица 2.2 – Состав и структура клиентского кредитного портфеля ОАО "БПС-Банк" в разрезе типов контрагентов

|

Показатели |

На 01.01.2009 |

На 01.07.2009 |

На 01.01.2010 |

На 01.07.2010 |

Изменение за период (+,-) | |||||

|

Суммамлрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Темп при- роста % | |

|

Кредиты населению |

447,9 |

14,8 |

422,7 |

12,5 |

362,4 |

10,1 |

416,5 |

9,2 |

-31,4 |

-7,0 |

|

Кредиты юридическим лицам |

2574,2 |

85,2 |

2956,6 |

87,5 |

3215,3 |

89,9 |

4132,0 |

90,8 |

1557,8 |

60,5 |

|

ИТОГО |

3022,1 |

100 |

3379,3 |

100 |

3577,7 |

100 |

4548,5 |

100 |

1526,4 |

50,5 |

Примечание - Источник: собственная разработка на основе данных консолидированной финансовой отчетности банка.

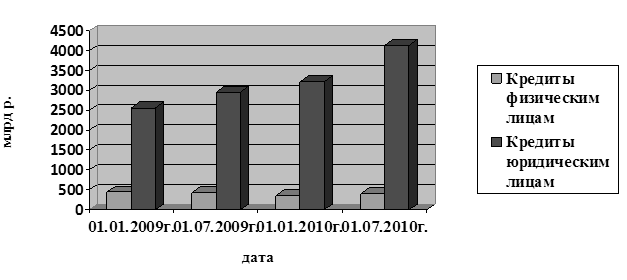

Как свидетельствуют данные таблицы 2.2, основной удельный вес клиентского кредитного портфеля приходится на кредитные вложения юридическим лицам ― 90,8%. Абсолютная сумма таких кредитов по состоянию на 1 июля 2010г., составила 4132,0 млрд р., т.е. увеличение задолженности юридических лиц за анализируемый период составило 1557,7 млрд р. Темп прироста данной статьи на 01.07.2010г. составил 60,5 %, что обусловило увеличение удельного веса данной статьи по сравнению с началом 2009 года на 5,6 процентных пункта. Таким образом, увеличение объемов кредитования обеспечивалось за счет корпоративного сектора.

Более наглядно данные тенденции представлены на рисунке 2.2.

Динамика кредитных вложений населению нестабильна, со значительным спадом объема операций на начало 2010 года, что, возможно, было вызвано влиянием мирового финансового кризиса и возрастанием процентных ставок по кредитам.

Рисунок 2.2 - Динамика объемов кредитов юридическим и физическим лицам в ОАО "БПС-Банк", млрд р.

Примечание - Источник: собственная разработка на основе данных таблицы 2.2

Однако на 01.07.2010 года наблюдается увеличение объема данных операций, который в абсолютном выражении составил 416,5 млрд р., что непосредственно связано с улучшением экономического положения страны и уменьшением ставки рефинансирования, а, следовательно, и процентных ставок по кредитам. Темп прироста при этом за анализируемый период составил -7%, что обусловило снижение доли данной статьи на 5,6 процентных пункта.

Проанализируем состав и структуру клиентского кредитного портфеля банка по срокам выдачи кредитов, так как сроки кредитов влияют на ликвидность банка и на риск, сопряженный с кредитами. Для этого разделим кредиты на краткосрочные и долгосрочные и рассчитаем долю каждого в их общей сумме с помощью таблицы 2.3.

Полезные статьи:

От золотомонетного к золото – девизному стандарту

Первая мировая валютная система стихийно сформировалась в XIX в. после промышленной революции на базе золотого монометаллизма в форме золотомонетного стандарта. Юридически она была оформлена межгосударственным соглашением на Парижской конференции в 1867 г., которое признало золото единственной ф ...

Процесс долгосрочного кредитования банком «Юникредит банк» юридических лиц

Процесс принятия решения по вопросу долгосрочного кредитования банком юридических лиц состоит из нескольких основных этапов, на каждом из которых уточняются характеристики ссуды, способы ее выдачи, использования и погашения. Предварительное рассмотрение кредитной заявки и собеседование с заемщиком ...

КБ и его функции

КБ - это автономное экономически самостоятельное, независимое коммерческое предприятие, которое функционирует при условиях государственного контроля за его деятельности со стороны органов банковского надзора. Признаки классификации коммерческих банков: а) по форме собственности: -унитарные (на прин ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы