Количественная и качественная оценка клиентского кредитного портфеля банка

Примечание - Источник: собственная разработка на основе данных консолидированной финансовой отчетности банка.

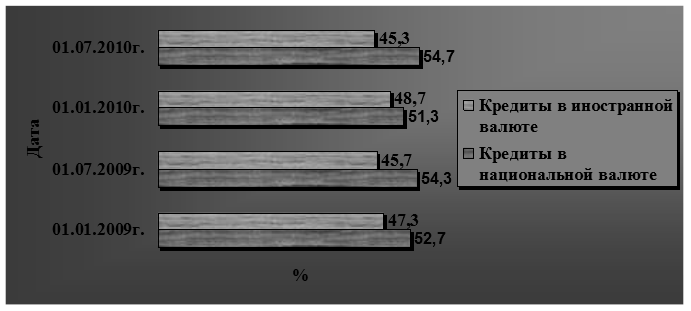

Более наглядно данные тенденции рассмотрим с помощью рисунка 2.4.

Рисунок 2.4 - Состав и структура клиентского кредитного портфеля ОАО "БПС-Банк" по видам валют, %

Примечание - Источник: собственная разработка на основе данных таблицы 2.4

В целом сумма кредитов в национальной валюте за анализируемый период увеличилась на 895,4 млрд р. Темп прироста составил 56,2%, что обусловило увеличение доли данной статьи в клиентском кредитном портфеле на 2 процентных пункта. Что касается кредитов в иностранной валюте, то их объем увеличился на 631,0 млрд р., но доля данной статьи за анализируемый период в общей сумме кредитных вложений снизилась на 2 процентных пункта. Таким образом, на 01.07.2010г. наибольший объем кредитных вложений в клиентском кредитном портфеле осуществлен в национальной валюте, которые в абсолютном выражении составили 2488,0 млрд р.

Анализ распределения кредитов банка по секторам экономики Республики Беларусь проведем в таблице 2.5.

Таблица 2.5 – Состав и структура клиентского кредитного портфеля ОАО "БПС-Банк" по секторам экономики

|

Показатели |

На 01.01.2009 |

На01.07.2009 |

На 01.01.2010 |

На 01.07.2010 |

Изменение за период (+,-) | |||||

|

Суммамлрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Темп при- роста % | |

|

Промышленность |

1541,3 |

51,0 |

2034,3 |

60,2 |

2372,0 |

66,3 |

3099,4 |

68,1 |

1558,1 |

101,1 |

|

Торговля и общепит |

417,0 |

13,8 |

317,6 |

9,4 |

203,9 |

5,7 |

236,5 |

5,2 |

-180,5 |

-43,2 |

|

Транспорт и связь |

114,6 |

3,8 |

141,9 |

4,2 |

211,1 |

5,9 |

254,7 |

5,6 |

140,1 |

122,2 |

|

Строительство |

184,3 |

6,1 |

199,3 |

5,9 |

211,1 |

5,9 |

273,0 |

6,0 |

88,7 |

48,1 |

|

Сельское хозяйство |

24,1 |

0,8 |

30,4 |

0,9 |

42,8 |

1,2 |

54,6 |

1,2 |

30,5 |

126,5 |

|

Финансовые услуги |

232,5 |

7,7 |

172,3 |

5,1 |

114,5 |

3,2 |

145,6 |

3,2 |

-86,9 |

-37,4 |

|

Прочие |

60,4 |

2,0 |

60,8 |

1,8 |

60,8 |

1,7 |

68,2 |

1,5 |

7,8 |

12,9 |

|

Итого по секторам экономики |

2574,2 |

85,2 |

2956,6 |

87,5 |

3215,3 |

89,9 |

4132,0 |

90,8 |

1557,8 |

60,5 |

|

Физические лица |

447,9 |

14,8 |

422,7 |

12,5 |

362,4 |

10,1 |

416,5 |

9,2 |

-31,4 |

-7,0 |

|

ИТОГО |

3022,1 |

100 |

3379,3 |

100 |

3577,7 |

100 |

4548,5 |

100 |

1526,4 |

50,5 |

Полезные статьи:

Банковская система: двухуровневая модель. Роль Центрального и коммерческих

банков в сфере кредитных отношений

Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Банковская система яв ...

Финансовое состояние банковского сектора региона

По состоянию на 01.01.2010г. 14 банков (или 87,5%) отнесены ко второй классификационной группе, в связи с выявленными отдельными недостатками в их деятельности. В число банков классифицированных во вторую группу, переведена кредитная организация, в которой досрочно завершена процедура санации, пров ...

От Генуэзской к Бреттонвудской валютной системе

Кризис мировой валютной системы и создание Бреттонвудской системы. Вторая мировая война привела к углублению кризиса Генуэзской валютной системы. Разработка проекта новой мировой валютной системы началась еще в годы войны (в апреле 1943г.), так как страны опасались потрясений, подобных валютному ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы