Количественная и качественная оценка клиентского кредитного портфеля банка

Примечание - Источник: собственная разработка на основе на основе данных консолидированной финансовой отчетности банка.

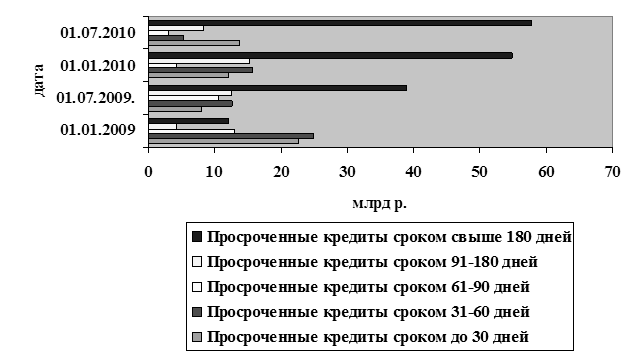

Для наглядности рассмотрим динамику структуры просроченных кредитов на рисунке 2.7.

Из приведенных данных следует, что за анализируемый период наблюдается тенденция роста просроченных кредитов со сроком свыше 180 дней. Темп прироста данной статьи составил 378,5 процентных пункта. В разрезе иных сроков динамика просроченных кредитов не стабильна, но в основном наблюдается снижение по всем статьям. Таким образом следует отметить, что увеличение суммы просроченных кредитов произошло в основном за счет увеличения просроченных кредитов сроком свыше 180 дней.

Рисунок 2.7 - Состав и структура просроченных кредитов ОАО "БПС-Банк" в разрезе сроков, млрд р.

Примечание - Источник: собственная разработка на основе данных таблицы 2.7

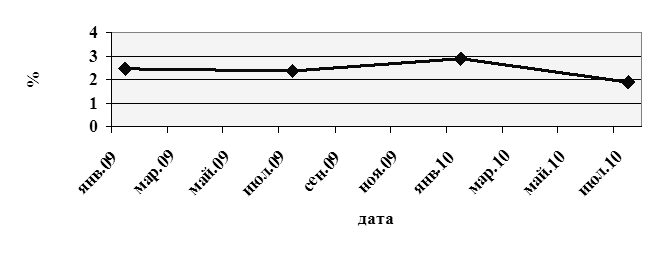

Важным для характеристики качества кредитного портфеля банка является рассмотрение динамики изменения доли просроченных кредитов в кредитном портфеле банка (рисунок 2.8).

Как видно из рисунка 2.8, в анализируемом периоде удельный вес просроченных кредитов в кредитном портфеле варьируется в диапазоне от 1,9% до 2,9%. Как в абсолютном, так и в относительном выражении тенденция роста просроченных кредитов наблюдается за период от 01.01.2009г. до 01.01.2010г. Однако на 01.07.2010г. доля просроченных кредитов снизилась на 1 процентный пункт, что является особенно значительным на фоне увеличения общего объема кредитных вложений на соответствующую дату.

Рисунок 2.8 - Динамика доли просроченных кредитов в клиентском кредитном портфеле ОАО "БПС-Банк", %

Примечание – Источник: собственная разработка на основе данных таблицы 2.7

Для проведения анализа с точки зрения доходности клиентского кредитного портфеля рассмотрим динамику процентных доходов по кредитам, предоставленным клиентам, и динамику процентных расходов по средствам клиентов с помощью таблицы 2.8. Для составления таблицы использованы данные консолидированной финансовой отчетности, в которой процентные доходы и расходы отражаются по принципу начисления и рассчитываются по методу эффективной процентной ставки. Метод эффективной процентной ставки – это метод, который заключается в исчислении амортизированной стоимости финансового актива или финансового обязательства (или группы финансовых активов или финансовых обязательств), а также отнесения процентного дохода или процентного расхода к соответствующему периоду. Эффективная процентная ставка – это процентная ставка, с помощью которой ожидаемые будущие выплаты или поступления денежных средств приводятся к чистой текущей стоимости финансового актива или финансового обязательства.

Таблица 2.8 – Процентные доходы и расходы по операциям с клиентами, по которым начисляются проценты, в ОАО "БПС-Банк", млрд р.

|

Показатели |

На 01.01.2009 |

На 01.07.2009 |

На 01.01.2010 |

На 01.07.2010 |

Изменение за период (+,-) | |

|

Сумма |

Темп прироста, % | |||||

|

Процентные доходы |

335,0 |

236,0 |

501,2 |

292,0 |

-43,0 |

-12,8 |

|

Процентные расходы |

208,2 |

132,6 |

267,8 |

144,7 |

-63,5 |

-30,5 |

|

Чистый процентный доход до формирования резервов |

126,8 |

103,4 |

233,4 |

147,3 |

20,5 |

16,2 |

Примечание - Источник: собственная разработка на основе на основе данных консолидированной финансовой отчетности банка.

Полезные статьи:

Уровни банковской системы

История становления и развития банковского дела свидетельствует о том, что совокупность банковских организаций может существовать, и существовала в трех формах. Первая форма была представлена множеством независимых друг от друга кредитных организаций, каждая из которых была вправе выполнять любые и ...

Срок вклада, дней

91 181 275 395 сумма вклада не ограничена 7,5% 8,0% 9,0% 9,75% В данном виде вклада также допускается пополнение вклада, и последний дополнительный взнос может быть внесен: по вкладам на 91, 181 и 275 дней не позднее, чем за 30 календарных дней до окончания срока вклада. Таблица 1.9 Вклад "Пер ...

Коммерческие банки, их операции и услуги

Коммерческий банк – это кредитная организация имеющий право осуществлять совокупности на основании лицензии ЦБ следующих операций: 1. Привлечение денежных средств от юридических и физических лиц; 2. Размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочнос ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы