Количественная и качественная оценка клиентского кредитного портфеля банка

Примечание - Источник: собственная разработка на основе данных консолидированной финансовой отчетности банка.

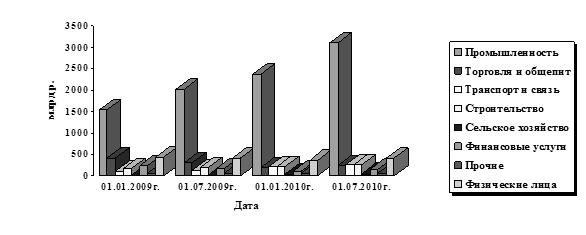

Из приведенных данных видно, что основную долю в клиентском кредитном портфеле банка занимают кредиты предприятиям промышленности, которые за анализируемый период выросли на 1558,1 млрд р., и составили на 01.07.2010г. 3099,4 млрд р. Темп прироста при этом составил 101,1%.

На рисунке 2.5 динамика структуры кредитов клиентского портфеля банка в разрезе секторов экономики представлена более наглядно.

Рисунок 2.5 – Состав и структура клиентского кредитного портфеля ОАО "БПС-Банк" по секторам экономики, млрд р.

Примечание - Источник: собственная разработка на основе данных таблицы 2.5

За анализируемый период наблюдается тенденция роста кредитных вложений в сферу транспорта и связи, а также сельского хозяйства. Темп прироста по данным статьям составил 122,2 и 126,5 процентных пункта соответственно. В абсолютном выражении это привело к увеличению суммы кредитных вложений предприятиям транспорта и связи на 140,1 млрд р., а предприятиям сельского хозяйства ― на 30,5 млрд р. В то же время в общем объеме клиентского кредитного портфеля за данный период значительно снизились доля кредитов, выданных предприятиям торговли, сумма которых снизилась на 180,5 млрд р.

Таким образом, значительное увеличение суммы кредитных вложений на 01.07.2010г. осуществилось за счет увеличения объемов кредитования предприятий промышленности. Одним из направлений кредитной политики банка является развитие услуг по кредитованию населения. Проведем анализ кредитного портфеля физических лиц по целевой направленности кредитов на основании данных таблицы 2.6. Как свидетельствуют данные таблицы 2.6, наибольший удельный вес в операциях кредитования населения занимают кредиты на потребительские нужды, которые по состоянию на 01.07.2010г. составляют 58,1% от общей суммы кредитных вложений физическим лицам или 241,9 млрд р. Следует отметить, что за период 2009 года объем потребительских кредитов значительно снизился (на начало 2010 г. сумма потребительских кредитов составляла 195,5 млрд р., что на 77,2 млрд р. меньше в сравнении с началом 2009 г.), но на 01.07.2010г. отмечается увеличение объема данной статьи до 241,9 млрд р., что могло быть обусловлено снижением ставки рефинансирования.

Таблица 2.6 – Состава и структура кредитного портфеля физических лиц ОАО "БПС-Банк" по целевой направленности

|

Кредиты |

На 01.01.2009 |

На01.07.2009 |

На 01.01.2010 |

На 01.07.2010 |

Изменение за период (+,-) | |||||

|

Суммамлрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Темп при- роста % | |

|

на недвижимость |

136,3 |

30,4 |

132,4 |

31,3 |

139,0 |

38,4 |

151,8 |

36,4 |

15,5 |

11,4 |

|

на потребительские нужды |

272,7 |

60,9 |

261,5 |

61,9 |

195,5 |

53,9 |

241,9 |

58,1 |

-30,8 |

-11,3 |

|

автокредитование |

38,9 |

8,7 |

28,8 |

6,8 |

27,9 |

7,7 |

22,8 |

5,5 |

-16,1 |

-41,4 |

|

Всего кредиты физическим лицам |

447,9 |

100 |

422,7 |

100 |

362,4 |

100 |

416,5 |

100 |

-31,4 |

-7,0 |

Полезные статьи:

Обоснование состава и условий предоставления

услуг

Поэтому в качестве направлений усовершенствования работы банка предлагаем внедрение двух новых видов кредитования: а) кредит для молодой семьи (на различные нужды); б) кредит на образование. Также для финансового обеспечения данных видов кредитования предлагаем внедрение еще одного вида вклада - вк ...

Правовые основы деятельности кредитных организаций

в Республике Казахстан

Согласно статьи 4 Закона "О банках и банковской деятельности" банковская деятельность в Республике Казахстан регулируется Конституцией и законодательством Республики Казахстан, международными договорами (соглашениями), заключенными Республикой Казахстан, а также нормативными правовыми акт ...

Анализ деятельности банков как кредитных

организаций

К основным видам кредитных организация относятся банки. Банковская система – наиболее динамично развивающийся сектор экономики Казахстана. По уровню проникновения в экономику (около 90% ВВП) сопоставима с показателями стран Евросоюза. Основные качественные показатели (достаточность капитала и ликви ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы