Количественная и качественная оценка клиентского кредитного портфеля банка

Примечание - Источник: собственная разработка на основе данных консолидированной финансовой отчетности банка

Коэффициент К4 позволяет оценить, насколько привлеченные ресурсы используются в доходоприносящих операциях банка. Из приведенных данных таблицы 2.10 видно, что за анализируемый период кредитные вложения клиентам превышают привлеченные от них ресурсы, таким образом, банк использует для кредитования клиентов и другие источники ресурсов, что не является позитивной характеристикой. Коэффициент К5 характеризует качество управления клиентским кредитным портфелем банка с позиции объемов кредитов, не приносящих доход. Из приведенных данных видно, что за анализируемый период значение данного показателя не превышало оптимального значения, и по состоянию на 01.07.2010г. значение показателя снизилось до 1,6 процентных пункта, что свидетельствует об улучшении качества управления клиентским кредитным портфелем. Коэффициент К6 детализирует оценку качества управления кредитным портфелем. Снижение значения данного показателя за анализируемый период характеризует управление клиентским кредитным портфелем с позиции улучшения качества, так как доля кредитов, не приносящих доход в общем объеме клиентского кредитного портфеля снизилась. Коэффициент К7 характеризует долю качественных кредитов в клиентском кредитном портфеле. За анализируемый период значение данного показателя увеличилось, что также характеризует клиентский кредитный портфель с позиции улучшения качества.

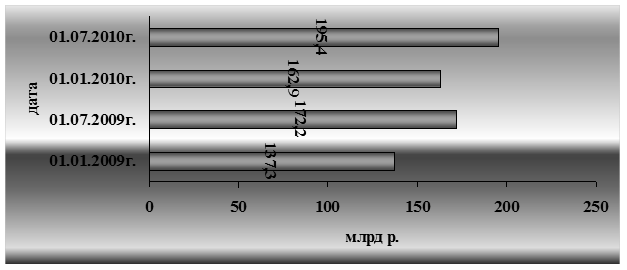

В соответствии с Инструкцией о порядке формирования и использования банками и небанковскими кредитно-финансовыми организациями специальных резервов на покрытие возможных убытков по активам и операциям, не отраженным на балансе, утвержденная постановлением Правления Национального банка №138 от 28.09.2006г. (с дополнениями и изменениями по состоянию на 25.06.2010 г.) банк создает резерв на покрытие возможных убытков по активам и операциям, не отраженным на балансе. Кроме того, на основе данных консолидированной финансовой отчетности банк рассчитывает резерв под обесценение по активам, по которым начисляются проценты, при расчете которого учитывается не только фактически образовавшаяся проблемная задолженность, но и прогнозируемая, рассчитываемая на основе данных предыдущих периодов. Рассмотрим динамику резерва под обесценение по активам, по которым начисляются проценты, с помощью рисунка 2.10.

Рисунок 2.10 – Динамика объемов резервов под обесценение по активам, по которым начисляются проценты ОАО "БПС-Банк", млрд р.

Примечание - Источник: собственная разработка на основе данных консолидированной финансовой отчетности банка

Как видно из приведенных данных, за анализируемый период наблюдается тенденция увеличение объема резерва, его сумма на 01.07.2010г. составила 195,4 млрд р., что на 58,1 млрд р. превышает объем резерва по состоянию на начало 2009г.

Для проведения дальнейшего анализа рассмотрим динамику чистого клиентского кредитного портфеля, величина которого позволяет определить, какой объем размещенных кредитов вернется банку при наихудших обстоятельствах, с помощью таблицы 2.11.

Как видно из приведенных данных таблицы 2.11, на протяжении всего анализируемого периода наблюдается равномерная тенденция роста объема чистого клиентского кредитного портфеля, сумма которого в абсолютном выражении увеличилась на 1468,3 млрд р. Однако следует также отметить, что за анализируемый период темп прироста чистого кредитного портфеля превысил темп прироста валового кредитного портфеля на 0,4 процентных пункта, при этом значительно превысив темп прироста резерва под обесценение по активам, по которым начисляются проценты.

Таблица 2.11 – Валовой и чистый клиентский кредитный портфель ОАО "БПС-Банк", млрд р.

|

Показатель |

На 01.01.2009 |

На 01.07.2009 |

На 01.01.2010 |

На 01.07.2010 |

Изменение за период (+,-) | |

|

Сумма |

Темп при- роста, % | |||||

|

Валовый кредитный портфель |

3022,1 |

3379,3 |

3577,7 |

4548,5 |

1526,4 |

50,5 |

|

Сумма резерва |

137,3 |

172,2 |

162,9 |

195,4 |

58,1 |

42,3 |

|

Чистый кредитный портфель |

2884,8 |

3207,1 |

3414,8 |

4353,1 |

1468,3 |

50,9 |

Полезные статьи:

Сущность и необходимость страхования жизни, правовые

особенности

Личное страхование представляет собой механизм защиты от рисков, связанных с общественным производством, стихийными бедствиями, утраты здоровья и других жизненных обстоятельств, требующих значительных финансовых средств, которые у конкретного человека могут отсутствовать. В России личное страховани ...

Государственная поддержка в ОАО «УРСАБанк» ипотечном жилищном кредитовании

на строящиеся квартиры

Схемы ипотечного жилищного кредитования в ОАО «УРСАБанк» на сегодняшний момент являются самыми надежными, долгосрочными, но, к сожалению недоступными для большинства населения в г. Новосибирск, из-за веских требований при андеррайтинге (проверке платежеспособности заемщика), условий кредитования (с ...

Понятие и структура финансового рынка

Финансовый рынок - сфера рыночных отношений, где формируются спрос и предложение на все денежные ресурсы страны и осуществляется их движение для обеспечения капиталом производственных и непроизводственных инвестиций. Финансовый рынок представляет собой организованную или неформальную систему торгов ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы