Количественная и качественная оценка клиентского кредитного портфеля банка

Примечание - Источник: собственная разработка на основе данных консолидированной финансовой отчетности банка.

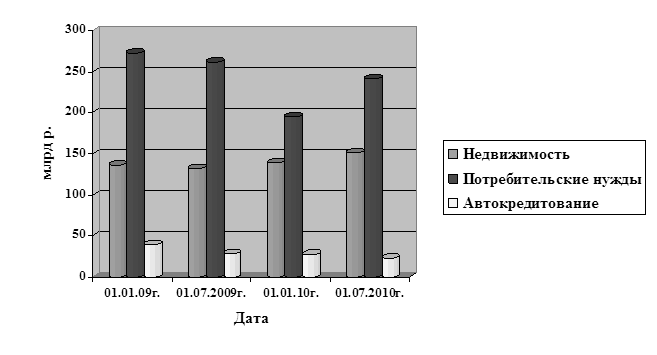

Более наглядно данные тенденции рассмотрим с помощью рисунка 2.6.

Рисунок 2.6 - Состав и структура кредитного портфеля физических лиц ОАО "БПС-Банк" по целевой направленности, млрд р.

Примечание - Источник: собственная разработка на основе данных таблицы 2.6

Как видно из рисунка 2.6, кредиты, предоставленные населению на приобретение и строительство недвижимости, имеют тенденцию роста, за исключением незначительного снижения объемов кредитования по состоянию на 01.07.2009г. Темп прироста по данной статье составил 11,4%, что обусловлено увеличением объемов кредитов на недвижимость с 136,3 млрд р. на начало 2009г. до 151,8 млрд р. на первое полугодие 2010г. Также следует отметить равномерное снижение объемов автокредитования, сумма данных кредитов на 01.07.2010г. составила 22,8 млрд р., что на 41,4 процентных пункта меньше в сравнении с началом 2009г. В целом следует отметить, что на протяжении всего 2009г. наблюдалось снижение объемов кредитования физических лиц, в основном за счет уменьшения объема потребительских кредитов, что вероятно связанно с негативными последствиями мирового финансового кризиса, в том числе с девальвацией белорусского рубля в начале 2009 года.

Одной из наиболее важных классификаций кредитного портфеля банка с позиций характеристики его качества является выделение в его составе срочных и просроченных кредитов. Рассмотрим структуру клиентского портфеля банка в разрезе видов задолженности на основе данных таблицы 2.7.

Как свидетельствуют данные таблицы 2.7, на 01.01.2010г. наблюдается значительный рост просроченных кредитов, что непосредственно было связано с воздействием мирового финансового кризиса. На 01.07.2010г. объем просроченных кредитов составил 88,4 млрд р. (на 13,7 млрд р. меньше в сравнении с данными на 01.01.2010г.), что на фоне увеличения объемов кредитного портфеля характеризуется как улучшение качества кредитного портфеля. Темп прироста просроченных кредитов при этом составил 14,8 процентных пункта. Тенденция снижения объема просроченных кредитов является положительной характеристикой деятельности банка по управлению клиентским кредитным портфелем.

Таблица 2.7 – Состав и структура клиентского кредитного портфеля ОАО "БПС-Банк" по характеру задолженности

|

Кредиты |

На 01.01.2009 |

На01.07.2009 |

На 01.01.2010 |

На 01.07.2010 |

Изменение за период (+,-) | |||||

|

Суммамлрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Темп при- роста % | |

|

Срочные |

2945,1 |

97,5 |

3296,7 |

97,6 |

3475,6 |

97,1 |

4460,1 |

98,1 |

1515,0 |

51,4 |

|

Просро-ченные |

77,0 |

2,5 |

82,6 |

2,4 |

102,1 |

2,9 |

88,4 |

1,9 |

11,4 |

14,8 |

|

в т.ч.: | ||||||||||

|

сроком до 30 дней |

22,6 |

0,7 |

8,0 |

0,2 |

12,1 |

0,3 |

13,8 |

0,3 |

-8,8 |

-38,9 |

|

сроком 31-60 дней |

25,0 |

0,8 |

12,6 |

0,4 |

15,6 |

0,5 |

5,3 |

0,1 |

-19,7 |

-78,8 |

|

сроком 61-90 дней |

13,0 |

0,5 |

10,6 |

0,3 |

4,3 |

0,1 |

3,0 |

0,1 |

-10 |

-76,9 |

|

сроком 91-180 дней |

4,3 |

0,1 |

12,5 |

0,4 |

15,3 |

0,4 |

8,4 |

0,2 |

4,1 |

95,3 |

|

сроком свыше 180 дней |

12,1 |

0,4 |

38,9 |

1,1 |

54,8 |

1,6 |

57,9 |

1,2 |

45,8 |

378,5 |

|

ИТОГО |

3022,1 |

100 |

3379,3 |

100 |

3577,7 |

100 |

4548,5 |

100 |

1526,4 |

50,5 |

Полезные статьи:

Изменения в экономике и причины возникновения биржив условиях НЭПа

Распределительный механизм, созданный государством еще в годы Гражданской войны, широко использовал работу потребительской кооперации. В августе 1918 г. был принят Декрет об обязательном обмене, в котором кооперация рассматривалась как инструмент распределения продуктов. В ноябре 1918 г., когда все ...

Перспективы развития жилищного страхования

Для дальнейшего развития рынка жилищного страхования необходима оптимизация страховых тарифов. Основная задача, которая ставится при построении страховых тарифов, связана с определением вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы. Если тариф достаточн ...

Общие положения о договоре страхования

По договору страхования одна сторона (страхователь) вносит другой стороне (страховщику) обусловленную договором плату (страховую премию), а страховщик обязуется при наступлении предусмотренного договором события (страхового случая) выплатить страхователю или иному лицу, в пользу которого заключен д ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы