Количественная и качественная оценка клиентского кредитного портфеля банка

Таблица 2.3 – Состав и структура клиентского кредитного портфеля ОАО "БПС-Банк" по срокам выдачи кредитов

|

Кредиты |

На 01.01.2009 |

На 01.07.2009 |

На 01.01.2010 |

На 01.07.2010 |

Изменение за период (+,-) | |||||

|

Суммамлрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Темп при- роста % | |

|

Кратко- срочные |

1245,1 |

41,2 |

1392,3 |

41,2 |

1452,6 |

40,6 |

1928,6 |

42,4 |

683,5 |

54,9 |

|

Долго- срочные |

1777,0 |

58,8 |

1987,0 |

58,8 |

2125,1 |

59,4 |

2619,9 |

57,6 |

842,9 |

47,4 |

|

ИТОГО |

3022,1 |

100 |

3379,3 |

100 |

3577,7 |

100 |

4548,5 |

100 |

1526,4 |

50,5 |

Примечание - Источник: собственная разработка на основе данных консолидированной финансовой отчетности банка.

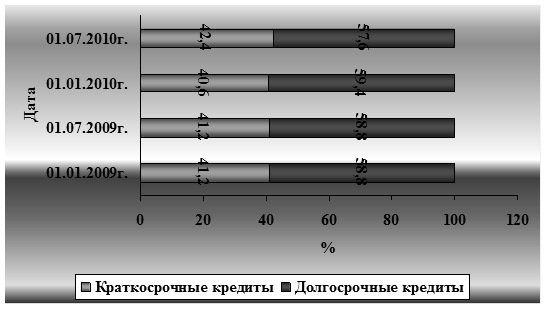

Согласно данным таблицы 2.3, по состоянию на 01.07.2010г. наибольшую долю в клиентском кредитном портфеле составляют долгосрочные кредиты, Однако на 01.07.2010г. наметилась тенденция к снижению их доли и увеличению доли краткосрочных кредитов (доля долгосрочных кредитов за период с 01.01.2009г. по 01.01.2010г. выросла на 0,6 процентных пункта и снизилась за период с 01.01.2010г. по 01.07.2010г. на 1,8 процентных пункта, а доля краткосрочных кредитов за данный период уменьшилась на 0,6 и увеличилась на 1,8 процентных пунктов соответственно), что можно увидеть на рисунке 2.3.

Рисунок 2.3 - Состав и структура клиентского кредитного портфеля ОАО "БПС-Банк" по срокам выдачи кредитов, %

Примечание - Источник: собственная разработка на основе данных таблицы 2.3

В целом объем долгосрочных кредитов за анализируемый период в абсолютном выражении вырос на 842,9 млрд р., темп прироста при этом составил 47,4%, а темп прироста краткосрочных кредитов составил 54,9%, что в суммарном выражении привело к их увеличению на 683,5 млрд р.

Клиентский кредитный портфель банка представлен кредитами в национальной и иностранной валюте. Рассмотрим структуру портфеля в разрезе валют в таблице 2.4.

Из данных таблицы 2.4 видно, что за анализируемый период наблюдается тенденция увеличения объемов кредитов, как в национальной валюте, так и в иностранной валюте. Однако наибольший удельный вес кредитов в национальной валюте наблюдается на 01.07.2010г., а кредитов в иностранной валюте ― на 01.01.2010г.

Таблица 2.4 – Состав и структура клиентского кредитного портфеля ОАО "БПС-Банк" по видам валют

|

Кредиты |

На 01.01.2009 |

На01.07.2009 |

На 01.01.2010 |

На 01.07.2010 |

Изменение за период (+,-) | |||||

|

Суммамлрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Уд. вес,% |

Сумма млрд р. |

Темп при- роста % | |

|

В нацио-нальной валюте |

1592,6 |

52,7 |

1834,9 |

54,3 |

1835,8 |

51,3 |

2488,0 |

54,7 |

895,4 |

56,2 |

|

В иност-ранной валюте |

1429,5 |

47,3 |

1544,4 |

45,7 |

1741,9 |

48,7 |

2060,5 |

45,3 |

631,0 |

44,1 |

|

ИТОГО |

3022,1 |

100 |

3379,3 |

100 |

3577,7 |

100 |

4548,5 |

100 |

1526,4 |

50,5 |

Полезные статьи:

Индексы других стран

В отличие от Соединенных Штатов Америки, количество индексов в других странах значительно ниже, а для off-shore-пользователей обычно интерес представляет только один из них. Причины этого просты: во-первых, капитализация не американских рынков ниже, во-вторых, влияние поведения акций региональных к ...

Понятие риска в предпринимательской деятельности

Риск присущ любой сфере человеческой деятельности, так как связан с множеством условий и факторов, влияющих на исход принимаемых решений. Впервые понятие риска в качестве функциональной характеристики предпринимательства было выдвинуто еще в XVII в. французским экономистом Р.Кантильоном. Вопросам р ...

Результаты исследований 2011 г

Агентство S&P рейтингует 30 крупнейших банков по уровню информационной прозрачности второй год подряд. Средний показатель раскрытия информации кредитными организациями, представленный в исследовании "Информационная прозрачность российских банков в 2011 году", составил 48% от общего об ...

Навигация

- Главная

- Кредитные деньги

- Валютные системы

- Банковские риски

- Кредитование физических лиц

- Кредит его понятие и сущность

- Фондовые индексы

- Другие материалы